中小事業者の融資の不便をなくしたい『ローン仲介サービス』とは?

日本国内における企業のうち、99.7%を占める中小企業。国内企業のほとんどが中小企業・中小事業者であるにもかかわらず、その多くが大手企業と比べて、金融機関からの融資を受けにくい状況にあります。そんな状況を少しでも解決できないかと、2024年12月にリクルートの子会社であるリクルートペイメントが『ローン仲介サービス』の実証実験を開始しました。2022年に「金融サービス仲介業」登録をしてから約2年。どうすればより良いサービスになるのか日々事業に向き合っているという『ローン仲介サービス』の担当者、林田慎太郎に話を聞きました。

お客さまの選択肢を広げる「金融サービス仲介業」

― この度、リクルートペイメントが『ローン仲介サービス』の実証実験を開始したとのことですが、そもそもどういうサービスなのでしょうか?

林田:『ローン仲介サービス』は、「金融サービス仲介業」に基づき提供するサービスのひとつになります。少し複雑なので、まず「金融サービス仲介業」のことからご説明させていただきますね。

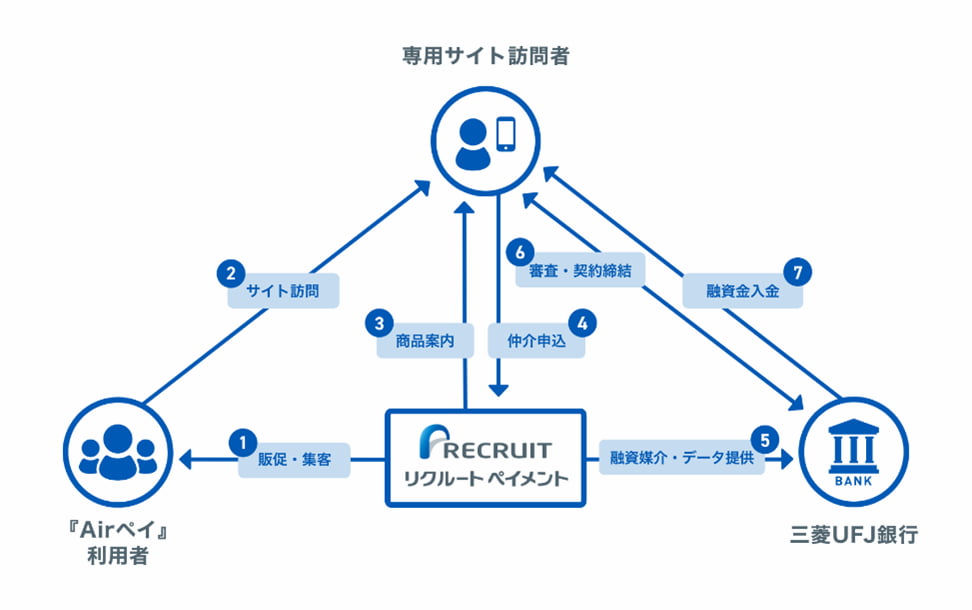

金融サービス仲介業は、銀行・証券・保険それぞれの分野で規制が存在し、仲介しようとする分野に応じて登録等が必要だった既存の仲介業と異なり、一つの登録で銀行・証券・保険全ての分野のサービスを仲介できる制度です。「金融サービス仲介業」に登録した会社であれば、金融・証券・保険などの金融サービスを一括してお客さまに提案・仲介することができます。これによりお客さまは、普段利用しているサービスを展開している事業者が金融サービス仲介業に登録していれば、当該事業者を通じて複数の金融機関の様々な商品をお申し込みいただけるように。個別に各金融機関を訪れる手間がなくなり、投資信託や保険、融資といった様々な金融商品のお申し込みを、普段接点を持っている事業者のプラットフォームを介して申し込めるようになります。リクルートペイメントは2022年に「金融サービス仲介業」登録を実施。この「金融サービス仲介業」に基づき、今回提供を開始したのが、『ローン仲介サービス』になります。

資金ニーズのある中小事業者と金融機関をつなげたい

― その『ローン仲介サービス』について詳しく知りたいです。

林田:『ローン仲介サービス』は、資金調達をしたい中小事業者と金融機関をマッチングするサービスになります。融資契約自体は金融機関と中小事業者の間で直接締結いただく形になり、私たちは仲介役として介在します。今回、実証実験として三菱UFJ銀行との連携を開始しましたが、今後マッチングできる金融機関数を順次増やしていく予定です。

― 中小事業者とターゲットを絞っているのには理由があるのでしょうか?

林田:サービス開発背景にも重なりますが、中小事業者の方の資金調達に関わるお困りごとに多く触れていたことが一番の理由です。リクルートは2015年に『Airペイ』という中小事業者向けのキャッシュレス決済サービスをリリース。2024年9月末時点で約50万店舗の方にご利用いただいており、中小事業者の方のお話を伺ったり、アンケート調査を行う機会も多いのです。そのなかでのお困りごととして、「銀行から融資を受けたいが、中小事業者だからか、なかなか資金調達できない」というようなお声をいただいていたことが開発のきっかけです。

事実、中小事業者の多くは日々の運転資金に加えて、店舗拡大や人材投資などさまざまな資金ニーズをお持ちです。しかし、地域性や情報格差により金融機関の選択肢が限られたり、融資の申請にかかる手間や時間がハードルとなってなかなか踏み切れなかったりという状態が多く見られるのが現状です。

自分が普段利用している金融機関に融資相談をして、そこで断られれば、他の金融機関の融資サービスならば資金調達できる可能性があるにもかかわらず、資金調達を諦めてしまう。さらには、自分は金融機関から資金調達できないと思い込んで、日々の資金繰りに頭を悩ませるあまり、本業になかなか集中できないようなケースもあります。私はリクルート入社前には金融機関で融資を担当しており、そういった状況を目にし、何とかできないものだろうかと思っていました。

そんななか、「金融サービス仲介業」が創設され、『Airペイ』等の中小事業者に向けたサービスを多数提供するリクルートにとって、目の前のお客さまの資金調達に関するお困りごとの解消に取り組めるようになったのです。

『ローン仲介サービス』が叶えるスピーディな融資審査

― 中小事業者との接点があるからこそ生まれたサービスが、『ローン仲介サービス』なんですね。どのように利用できるのでしょうか?

林田:現時点では、『Airペイ』の利用状況から独自の基準を設けて中小事業者を専用Webサイトに招待し、提携金融機関に仲介する形で運用します。提携金融機関は自前の与信モデルに加えて、仲介したお客さまの『Airペイ』の一部利用データなども与信に活用できます。

事業者が融資を希望する際にネックのひとつになるのが、決算書など複数書類の準備なのですが、『ローン仲介サービス』では『Airペイ』のデータ等を活用いただくことで、申請事業者にとっては申込や審査における煩雑さが緩和されますし、金融機関にとっても、適切なデータが提供されることによりスピーディな審査が見込める予定です。

潜在的な不便や不公平をなくし、資金調達をもっと身近に

― 双方にとって嬉しい形になりそうですね。しかし、金融機関との提携にはいろいろとハードルもあったと伺っています…。

林田:これまで長く続いたマイナス金利時代もあり、金融機関のなかでも、中小事業者との取引拡大に強く踏み出すべきか様々な議論があったと伺っています。しかしながら、金利上昇局面でこれまで以上に中小事業者との取引の重要性が高まるなかで、この1~2年で三菱UFJ銀行をはじめとした金融機関の皆様から前向きなお声をいただけるようになりました。もちろん今回の三菱UFJ銀行との連携が初めてで、これからお客さまにサービスを提案していくなかで、どのような改善点が出てくるのか、正直とても緊張しています。しかし、元銀行員の自分にとっても、金融サービスの潜在的な不便や不公平を解消できるものになるのではという想いがあり、全力で磨き込みながら、多くの方に愛されるサービスにしていきたいです。

― 金融サービスの潜在的な不便や不公平ですか…?

林田:中小事業者にとって、金融機関から融資を受けるというのは少しハードルが高いのが実情だと思います。大きな企業であれば、金融機関の担当者が付いていたり、売上の状況など経営についてもしっかりとした資料があったりと、融資へのハードルは低い。金融機関にいた身としても、普段あまり接点のない事業者への融資は慎重に考えざるを得ませんでした。ですが、本来なら積極的に融資すべき事業者が多くあることも事実。しかし、事業者も金融機関側も「融資ってこんなものか」と潜在的に思ってしまっていると思うんです。これが私の考える潜在的な不便や不公平です。『ローン仲介サービス』を広げていくことで、この潜在的な“不”を少しでも緩和していきたいと考えています。

それに、融資によって事業者の方のお店を大きくしたい、資金繰りに悩まずに『本業』に集中したい、といった希望を叶える機会が増えていけば、必然的にそこで働く従業員の方や、お店を利用する一般の消費者の方など、多くの方が恩恵を受けることにつながると思っています。

『ローン仲介サービス』を通じて、「こんなものか」で終わらせない環境をつくり、新たなチャレンジに躊躇しなくてすむ世界になれば。資金調達がもっと身近に、もっとカンタンになるよう、金融機関の皆さまのお力をお借りしながら、これからどんどんサービスを改善させていきたいです。

プロフィール/敬称略

※プロフィールは取材当時のものです

- 林田慎太郎(はやしだ・しんたろう)

- 株式会社リクルート プロダクト統括本部 プロダクトマネジメント統括室 SaaS領域プロダクトマネジメント室 金融機関渉外グループ

株式会社リクルートペイメント 金融サービス仲介グループ所属 『ローン仲介サービス』担当者 -

大手金融機関で法人営業や事業企画業務を経て、2019年にリクルート入社。銀行との渉外業務や新規事業開発を担当。2024年に参画したリクルートペイメントでは『ローン仲介サービス』を推進