ファイナンシャルプランナー

氏家祥美さん

FP事務所ハートマネー代表

セカンドキャリアアドバイザー協会理事

子育て世代に向けた家計相談の他、近頃はリタイアメント層に向けたお金とキャリアのアドバイスも行う。高校生向けの家庭科の教科書で経済パートを執筆するなど金融リテラシーの普及にも尽力している。

両立支援 女性の活躍 多様な働き方 「人生100年時代! お金と働く お役立ちコラム」

人生100年時代の「お金」と「働く」について、世代ごとに気を付けるべきポイントやアドバイスを専門家に聞く「人生100年時代!お金と働く お役立ちコラム」シリーズ。今回は、2022年にリリースした社会保険制度改正記事の2023年版として最新情報をお届けします。

※この記事の内容は、リリース当時(2023年12月現在)のものです。最新の情報については、公的機関のサイトなどをご確認ください。

ファイナンシャルプランナー

氏家祥美さん

FP事務所ハートマネー代表

セカンドキャリアアドバイザー協会理事

子育て世代に向けた家計相談の他、近頃はリタイアメント層に向けたお金とキャリアのアドバイスも行う。高校生向けの家庭科の教科書で経済パートを執筆するなど金融リテラシーの普及にも尽力している。

最近、パートやアルバイトの時給が上昇傾向にあります。物価上昇が続く中で、時給が上がるのはうれしい話。でもその一方で、「年収の壁」が気になって、仕事量を調整した方がいいのか悩んでいる人もいるのでは?

ここでは「そもそも扶養ってなに?」「年収の壁っていくつもあるけどどう違うの?」といった皆さんが持つ疑問にお答えしたいと思います。また、最近話題になっている「年収の壁・支援強化パッケージ」が私たちの働き方や暮らしに与える影響についても考えていきましょう。目まぐるしく変わる私たちのお仕事環境ですが、できるだけ分かりやすく説明していきます。

扶養とは、そもそも「生活の面倒を見ること」です。世帯主である夫がその妻を扶養するといった形が一般的です。扶養されている妻は、所得税などの税金や、年金・健康保険・介護保険といった社会保険料を負担する必要がありません。一方で、妻の年収が一定の金額を超えると、夫の扶養(税制上の扶養・社会保険上の扶養)から外れることから、それらの年収金額のことを「扶養の壁」や「年収の壁」と呼んでいます。扶養から外れた妻は、自分で税金や社会保険料を支払い、また年収によっては夫の税金の負担が増えることもあります。ここでは主な「年収の壁」について説明していきましょう。

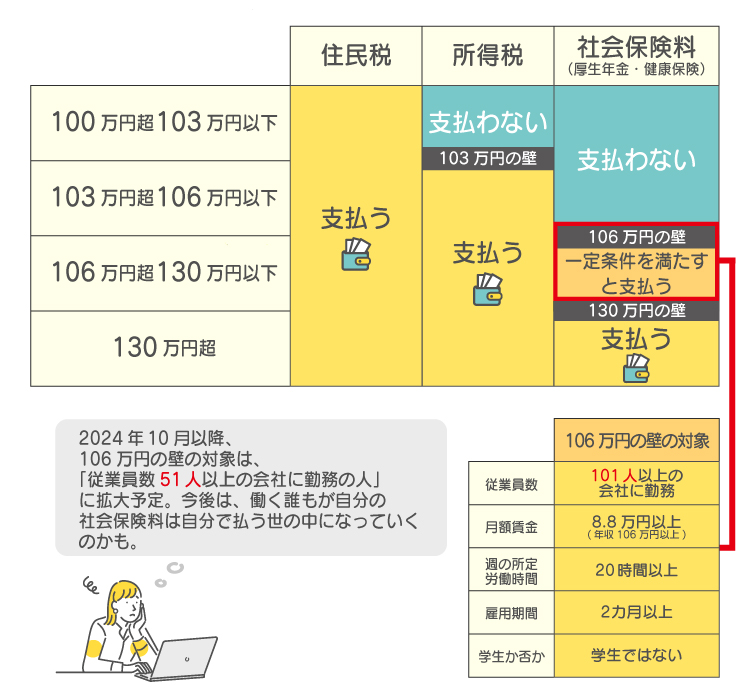

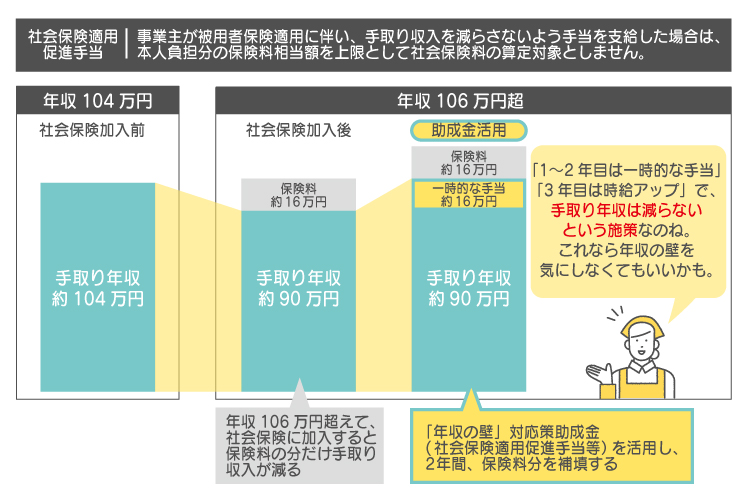

(図表1)「年収による税・社会保険料の負担と106万円の壁の対象」

年収が103万円以下の場合、本人の所得に税金はかかりません※。また、扶養する側(夫)の税金も増えません。※給与以外にも所得がある場合には、この限りではありません。

会社員や公務員に扶養される配偶者(妻)の所得がこれらの年収の壁を超えた場合、年金保険料、健康保険料、介護保険料といった社会保険料の負担が発生します。

106万円と130万円のどちらの年収の壁に該当するかは、扶養される配偶者(妻)の勤務先の従業員数で決まります。現在では、101人以上の企業に勤める人は年収が106万円を超えると社会保険料を負担することになります。また、2024年10月からは、この対象が51名以上の企業へと変更になるため、パート・アルバイトとして働くほとんどの従業員にとって、社会保険料の壁は「106万円」になることが見込まれています。

また、年収が130万円を超えると、勤務先の規模や扶養されているかどうかにかかわらず社会保険に加入します。勤務先の社会保険に加入していなければ、国民年金や国民健康保険に加入します。

年収の壁については以下の記事で詳しく説明していますのでぜひ読んでみてください。

>>【2022年10月社会保険制度改正】扶養の壁はどう変わる?パートタイムの働き方は? ~30-40代の「お金」と「働く」

いくつもある年収の壁の中でも、影響が大きいのが106万円・130万円の「社会保険料の壁」です。この壁を超えて働き、社会保険料を払ったら手取りが減ってしまったというのは、パート・アルバイトで働く人の間ではよく聞かれる話でしょう。そのため、社会保険料を負担することに抵抗を感じ、就業時間を調整して夫の扶養範囲内で働こうとする人も多いのではないでしょうか。

扶養の範囲を超えて働くことに抵抗を感じるのは、実は企業にとっても同じこと。なぜなら従業員の社会保険料は、従業員と企業が半分ずつ負担することになっているからです。そのため、従業員が新たに社会保険に加入することは、企業にとっての負担増も意味します。 人手が足りない企業にとっても、物価高が暮らしの負担になっている従業員にとっても、社会保険料の壁が仕事量を増やす妨げとなっている状況です。

そこで政府は、2023年10月から2年間の期間限定で「年収の壁・支援強化パッケージ」をスタートしました。主な対応策は以下の通りです。

パート・アルバイトとして働く人が、新たに社会保険に加入しても手取り収入を減らさないで済むように、手当の支給、賃上げ、労働時間の延長などの取り組みを行う企業に対して、国が従業員一人当たり最大50万円の助成金を支払う制度です。以下のようなメニューがあり、企業が状況に合わせて選択します。

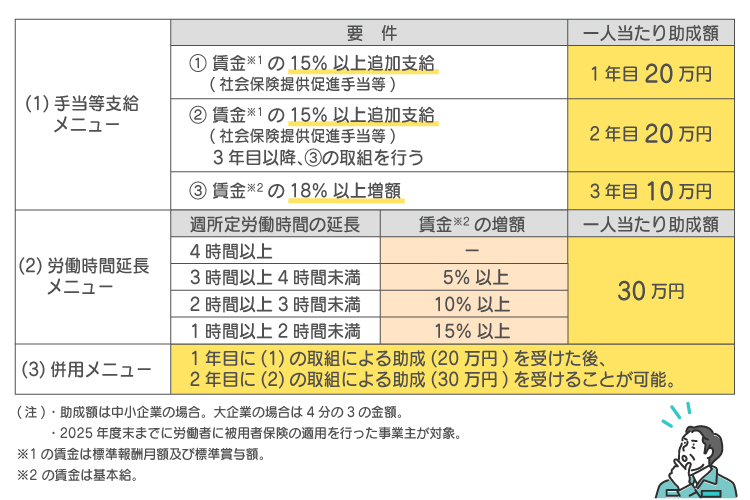

(図表2)「年収の壁・支援強化パッケージ 106万円の壁支援への対応」

(1) 手当等支給メニュー

パート・アルバイト従業員が年収の壁を超えて新たに社会保険に加入した場合に発生する保険料の負担を軽くするための手当が「社会保険適用促進手当」です。 1年目・2年目は、従業員に賃金の15%以上の手当を支給すること、3年目は賃金額を18%以上増やすことが、企業が国からキャリアアップ助成金を受け取るための要件となっています。

(2) 労働時間延長メニュー

従業員が、労働時間を延長することで年収の壁を超え、新たに社会保険に加入した場合に、国から企業に対して助成金が支払われます。ただし延長した時間が週4時間未満の場合には、労働時間の延長に加えて、賃金を5~15%以上増やすことが助成金支給の要件となります。

(3) 併用メニュー

(1) と(2)の併用タイプで、1年目は新たに社会保険に加入した従業員に「社会保険適用促進手当」を支払うことで負担を軽減し、2年目からは労働時間や賃金を増やすことが、企業が助成金を受け取る要件です。

いずれも企業が国からの助成金を受け取るためには、新たに社会保険に加入した従業員に対し、追加手当の支給や時給アップなどを行う必要があります。つまり、私たちが106万円を超えて働き、社会保険料を負担した場合でも、それ以前と比べて手取り年収が減らないような政策が始まっています。

(図表3)「パート・アルバイト従業員への社会保険適用促進手当の支給イメージ」

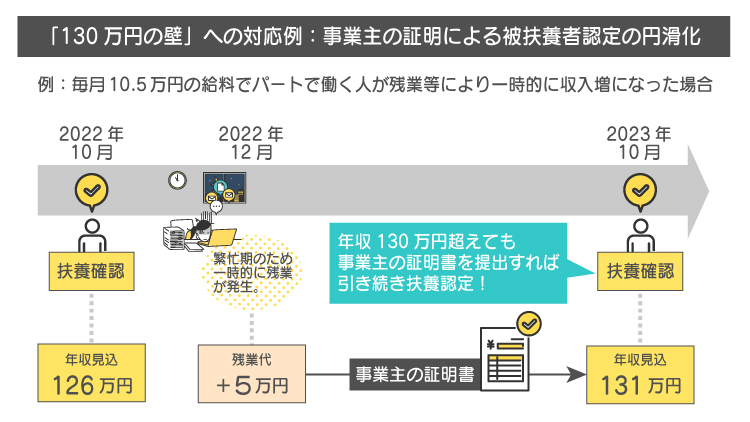

繁忙期に労働時間を増やしたことで年収が130万円を超えた場合、パート・アルバイトの勤務先が「一時的に収入が上がった」ことを証明すれば、引き続き被扶養者のままでいられるという制度です。

例えば、妻のパート先が作成した証明書を、夫の会社を通じて健康保険組合に提出すれば、妻が年末近くに無理やり就業時間を調整せずに、夫の会社の社会保険の扶養のまま働くことができます。ただし、基本給で130万円を超える人は対象外となります。

なお、「一時的に収入が上がった」とは、

・他の従業員が辞めたことで、代わりに働く必要があった

・休職者が出たことで、代わりに働く必要があった

・受注が増えたために、事業所全体の業務量が増えた

・突発的な大口案件によって、事業所全体の業務量が増えた

というようなケースです。

基本給が上がった、恒常的な手当が新設されたなどの理由で、今後も収入増加が確実とみられる場合には、一時的な収入増加とは見なされません。

(図表4)「年収の壁・支援強化パッケージ 130万円の壁への支援」

年収の壁を意識せずに働ける制度ができたことは、働く私たちにとってはうれしいことですね。しかしながら、急きょ新しく作られた制度のため、注意点したい点がいくつかあります。

まず、そもそも制度の利用に関しては、その内容も含め企業によって異なります。勤務先へ詳しい内容を確認してみることをおすすめします。

他にも106万円の壁を超えて新たに社会保険に加入する人が受け取る「社会保険適用促進手当」は、本人の社会保険料負担を軽くするための手当なので、最大2年間、この手当分には社会保険料がかかりません。ただし、現在の規定では、3年目からはこの限りではありません。「賃金の18%以上」が労働時間の延長や、時給のアップ、手当など何らかの形で増額された上で、社会保険料負担が増す可能性があります。

なにより「年収の壁・支援強化パッケージ」は、2025年末までの2年間限定の暫定的な措置のため、2026年以降どうなるか今のところ決まっていません。今後も動向に注意しましょう。

いずれにせよ、企業の配偶者手当の見直しなども含め、扶養の対象範囲は今後も縮まる傾向にあります。パート・アルバイトで働く皆さんには、「支援期間が終わったらまた扶養に戻ればいい」と最初から自分の働き方を狭めてしまわずに、この期間に年収の壁を超えた働き方について考えてほしいと思います。

「年収の壁・支援強化パッケージ」の詳細については、厚生労働省のHPよりご確認ください。

今回、106万円・130万円の「社会保険料の壁」への対策が行われることで、パート・アルバイトで働く人でも社会保険に加入するケースが増えると思います。負担が増えるイメージが強い社会保険ですが、実は、加入するメリットもたくさんあります。年収の壁を意識するなら、ぜひ理解しておきましょう。

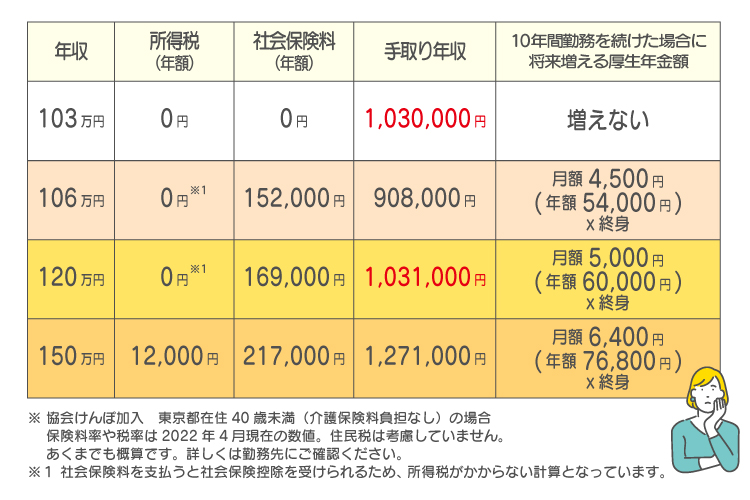

まずは、加入者全員に関わるメリットとして、年金の受給額アップがあります。老後に受け取る年金には、老齢基礎年金と老齢厚生年金があり、どちらも原則65歳以降、一生涯もらえます。厚生年金は、支払った厚生年金保険料と加入年数に応じて将来の受取額が決まるので、今から1年でも2年でも加入した分、老後に受け取る年金を増やすことができます。

(図表5)「年収による税・社会保険料と将来増える厚生年金額」

社会保険に加入していれば、もし病気やけがで働けなくなった場合、健康保険から傷病手当金がもらえるようになります。働けない期間も一定の収入が得られるのは、大きな安心感につながるでしょう。給付の対象となるのは、休業4日目から、通算で1年6カ月まで。金額は、過去12カ月の平均給与の3分の2で、対象となる日数分を受け取ることができます。

社会保険に加入していれば、出産の際に産前・産後休業を取得でき、その間は出産手当金がもらえます。産前・産後休業は、出産予定日前6週間、出産の翌日から8週間で、出産手当金の金額は傷病手当金と同じ計算式で算出します。

もしも障がいを負った場合に、厚生年金に加入していれば、障害基礎年金に加えて障害厚生年金の対象になります。障害基礎年金には1級・2級しかありませんが、障害厚生年金には1級・2級・3級があるため、比較的軽度な障がいの場合でも障害年金を受給しやすくなります。

厚生年金に加入することで、ご自身に万が一のことがあった場合に、遺族基礎年金に加えて、遺族厚生年金を残せるようになります。遺族厚生年金は遺族基礎年金と比べて受給できる遺族の範囲も広く設定されています。受給対象支給要件は日本年金機構のHP よりご確認ください。

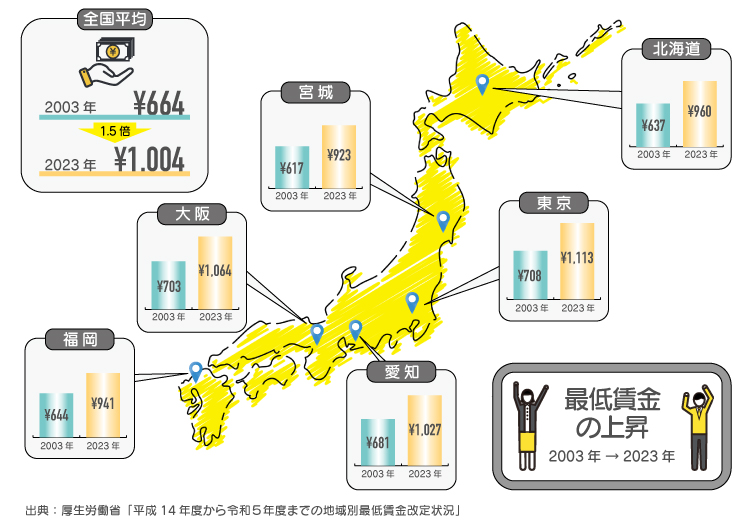

最近、店頭の求人ポスターを見ると、パート・アルバイトの時給がずいぶんと上がっていることに気付きます。厚生労働省の「地域別最低賃金改定状況」によると、全国平均の最低賃金は、2003年が664円だったのに対して、2023年は1,004円に。最低賃金が20年間で1.5倍に上昇していることが分かります。仮に、時給が1.5倍になっても年収を同じ金額にとどめるには、労働時間を3分の2に減らすことになります。さらに、106万円の壁の場合、週当たりの労働時間が20時間未満という基準もあります。

(図表6)「地域別最低賃金(2003年と2023年)」

光熱費も食料品もなにもかもが値上がりする昨今です。一方で時給も上がってきている今、本来は働けるのに年収の壁にこだわって、扶養の範囲内に収めようと就業時間を調整するのはもったいないと思いませんか。

これからは人生100年時代。途中で仕事をお休みしたり、働く時間を短縮するなど子育て中心の時期があったとしても、タイミングが来たらまた働ける、働きがいがある、そんな時代が来ています。まずは、政府からの支援を受けられるこの2年間で一歩前進してみてはいかがでしょうか。

さまざまな社会の変化や制度の変更を、ぜひこれからの働き方を考え、変えていくきっかけにしてもらえたらと思います。

この記事をシェアする

シェアする

この記事のURLとタイトルをコピーする

コピーする